С 21 декабря 2020 года вступит в силу приказ ФНС от 14.09.2020 № ЕД-7-20/662@, который вводит новый перечень дополнительных реквизитов и форматы фискальных документов.

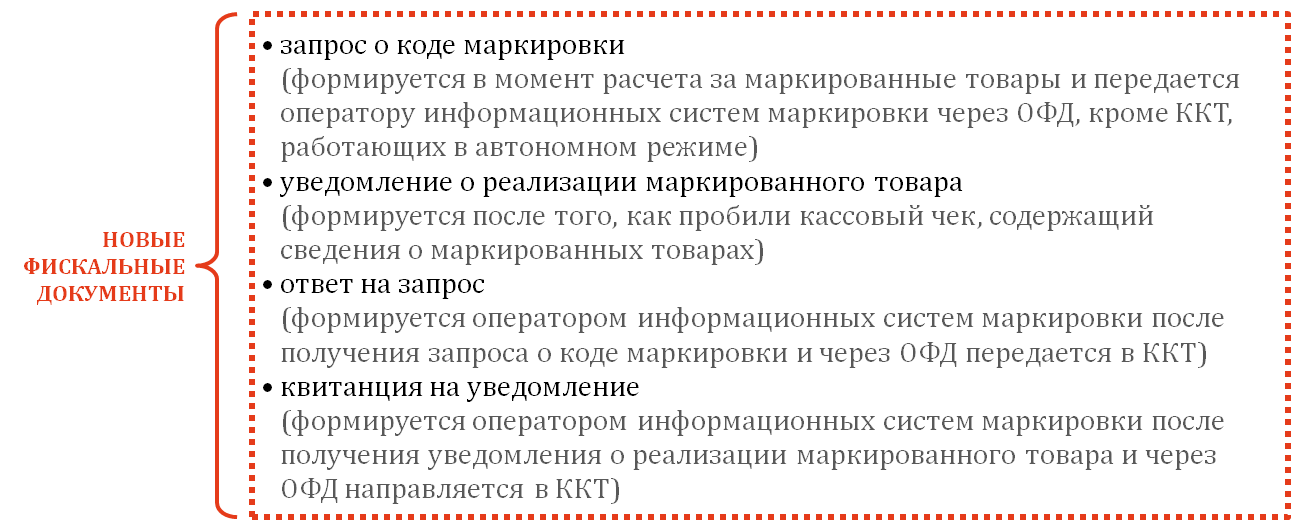

Новый формат фискального документа версии 1.2 введен для возможности передачи сведений в систему мониторинга за оборотом маркированных товаров при их продаже через ОФД с предварительной проверкой достоверности кода маркировки с помощью ККТ.

ИЗМЕНЕНИЯ В ФФД 1.2

ПРОДАЖА МАРКИРОВАННЫХ ТОВАРОВ ПОСЛЕ ПРОВЕРКИ КОДА

Отрицательный результат проверки кода маркировки товара не запрещает его продажу. Решение о продаже товара, не прошедшего проверку, принимает продавец.

Количество не переданных уведомлений о реализации маркированного товара будет отражаться в отчетах о текущем состоянии смены и закрытии смены.

Дополнительно в отчете о закрытии смены можно будет увидеть признак некорректных кодов маркировки, запросов и уведомлений.

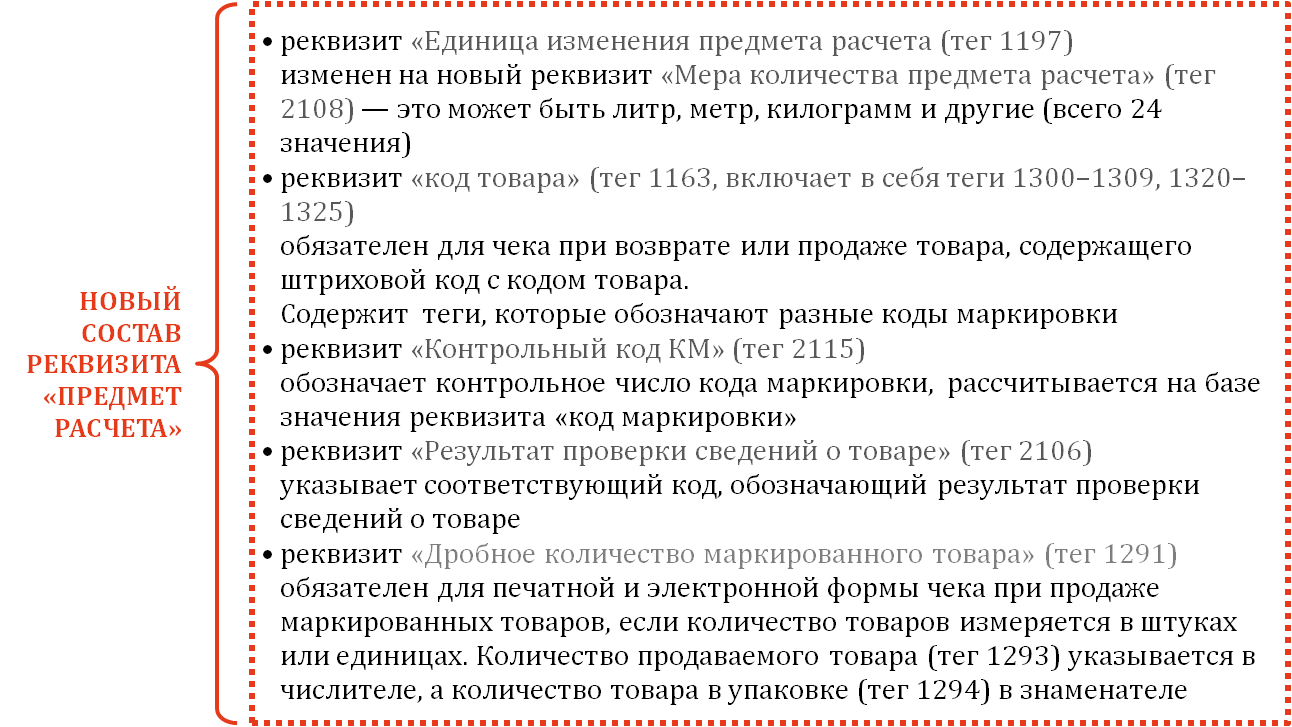

Покупатель при помощи реквизита «Результат проверки маркированного товара» сможет проверить легальность товара. Если хотя бы один товар не будет распознан, то в печатном чеке реквизит принимает значение «1».

ЧТО ДЕЛАТЬ ВЛАДЕЛЬЦАМ ККТ

В первую очередь, изменения затрагивают ритейлеров, продающих товары, подлежащие обязательной маркировке.

Необходимо заранее привести бизнес-процессы в соответствие с новым форматом фискальных документов и организовать возможность проверки работоспособности системы обмена в тестовой среде.

Также просим владельцев обратить внимание на корректное указание в кассовом чеке реквизита «Место расчета» (тег 1187).

Закон 54-ФЗ предписывает, что при расчете в помещениях указывается адрес помещения с почтовым индексом, при расчете в сети Интернет - адрес сайта пользователя.

КОНТРОЛЬНО-КАССОВАЯ ТЕХНИКА

Замены ККТ, поддерживающей предыдущие форматы фискальных данных версии 1.0 и 1.05, не требуется.

Необходимо уточнить у производителей возможность обновления внутреннего программного обеспечения, необходимость приобретения лицензий для соответствия ККТ требованиям ФФД 1.2.

При замене фискального накопителя модели ФН-М провести перерегистрацию ККТ, связанную со сменой ФФД на формат версии 1.2.

Но есть нюанс – информация о возможности поддержки ККТ формата фискальных данных версии 1.2. должна быть внесена производителем в Реестр ККТ

ФИСКАЛЬНЫЙ НАКОПИТЕЛЬ

Фискальные накопители, «понимающие диалект» ФФД версии 1.2, будут другой модели - ФН-М.

Новая версия ФН-М соответствует всем требованиям законодательства - кроме основных функций ФН самостоятельно на борту распознает маркированный товар и проверяет достоверность кода маркировки.

Старые версии ФН разрешено регистрировать до 06 августа 2021 года, а также все ФН, установленные до этой даты, можно применять до окончания их ресурса.

Уже сейчас в продаже появился ФН-М от производителя «Инвента» (пока единственный внесенный в Реестр), поддерживающий и ФФД 1.05. и 1.2.

КАССОВОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

Потребуется обновление front-soft («верхнего» ПО) для соответствия требованиям и поддержки ФФД 1.2.

Для этого необходимо обратиться к разработчику софта.

СРОК ПЕРЕХОДА НА ФФД 1.2

Переход на новый формат фискальных данных логично совместить с заменой фискального накопителя. К этому времени все системы должны быть подготовлены к работе на новой версии формата ФД.

Еще раз напомним, что фискальные накопители, поддерживающие версии ФФД 1.05 и 1.1 можно регистрировать и перерегистрировать только до 06 августа 2021 года.

После этой даты регистрируются только ФН-М, а старые версии «доживают» свой срок.

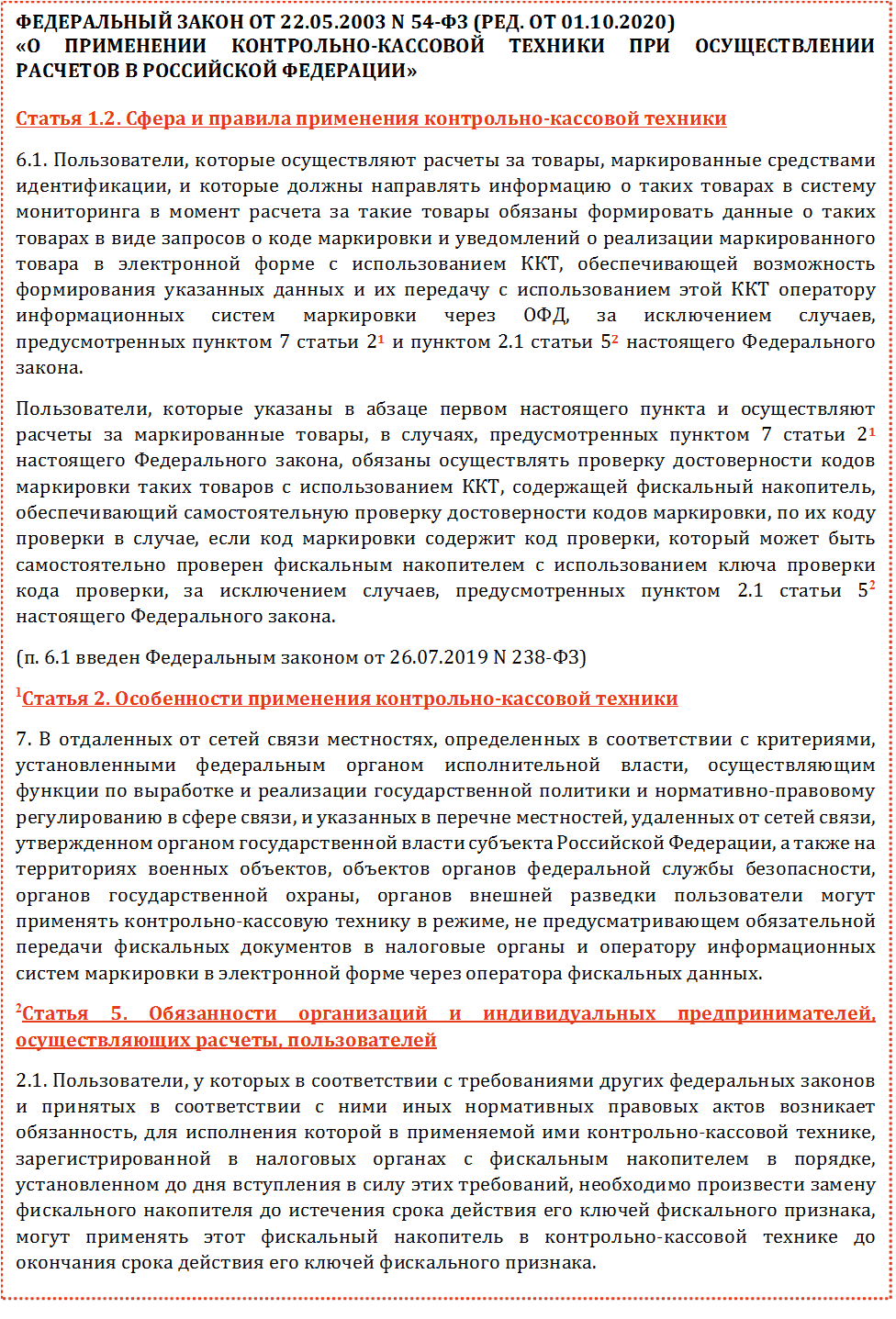

ЗАКОНОДАТЕЛЬНАЯ ЦИТАТА